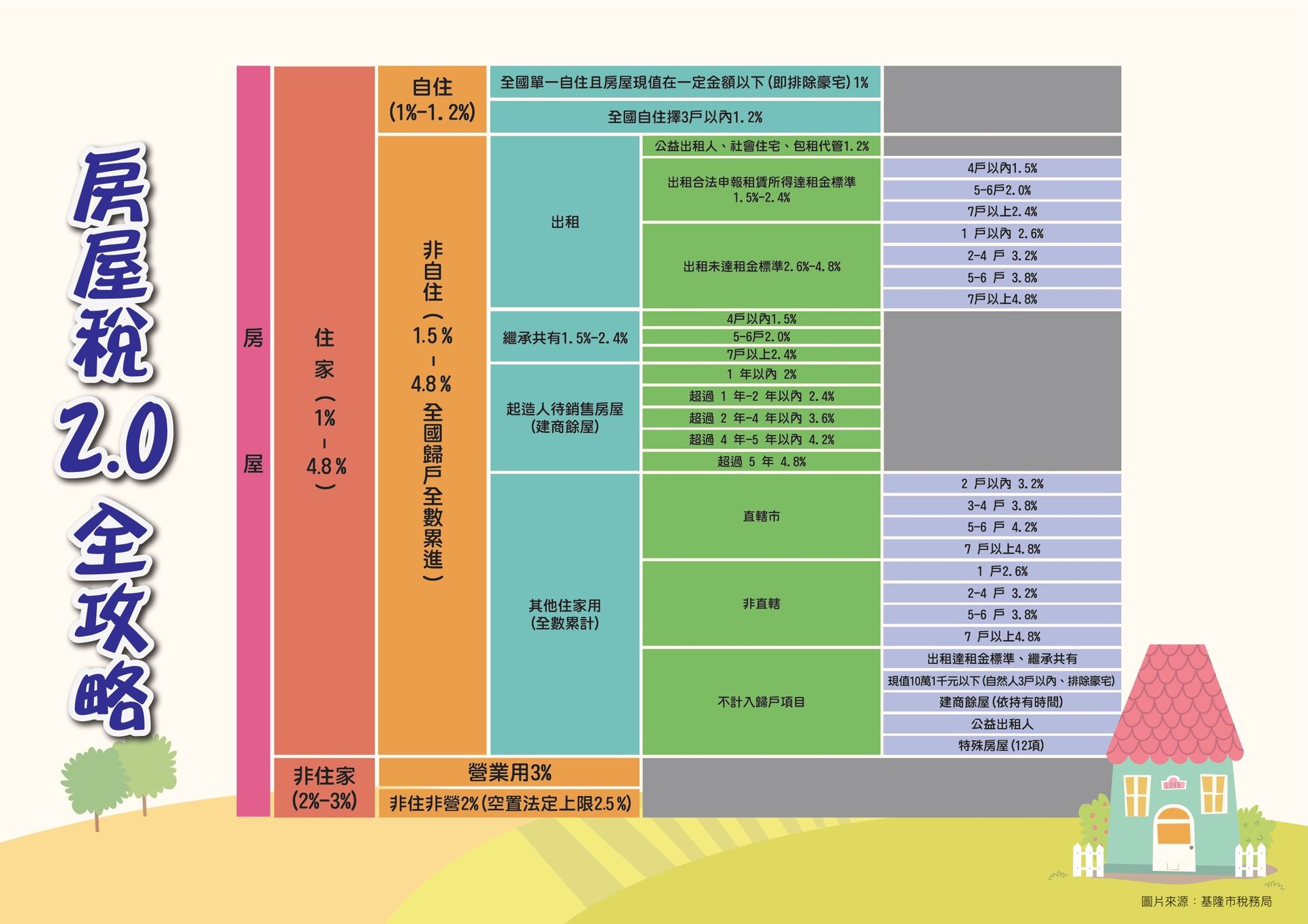

房屋稅怎麼看?一次搞懂自住、非自住與出租差異

分享文章

每年5月報繳房屋稅時,不少人會發現:明明都是房子,稅額卻可能出現明顯差異。

其實,房屋稅的關鍵在於「使用方式」與「是否符合自住條件」。只要掌握幾個核心分類,就能更清楚理解稅率差異的原因。

以下依常見情況,整理房屋稅的主要類型:

一、住家自住

自住房屋是多數人最常接觸的類型,適用相對較低的稅率(1.2%)。

📌 適用條件

- 房屋未出租、未作營業使用

- 屋主本人、配偶或直系親屬實際居住,且於該房屋設有戶籍

- 屋主本人、配偶與未成年子女合計,全國最多3戶

📌 提醒

- 即使實際居住在該房屋,若未設戶籍(建議於每年3月22日前完成設立),當年度仍可能無法適用自住稅率。

- 若對稅單內容有疑問,也可直接聯繫稅單上的承辦單位進行確認或更正。

二、全國單一自住

除了1.2%的自住稅率外,若符合條件,還有機會適用更低的「全國單一自住」稅率(1%)。

📌 適用條件

- 屋主本人、配偶或未成年子女於特定基準日(如115年2月28日)全國僅持有1戶房屋

- 實際居住且設有戶籍

- 房屋評定現值低於各縣市標準

📌 各地標準(以115年為例)

- 台北市:2,674,200元

- 新北市:2,348,900元

- 新竹縣:1,845,300元

- 新竹市:1,856,600元

三、住家非自住

若房屋未符合自住條件,且未作營業使用,通常會被歸類為「住家非自住」。

📌 課稅方式

採「全國歸戶、全數累進」,適用稅率約1.5%~4.8%。

📌 常見情形

- 房屋出租

- 繼承共有但未自住

- 閒置或其他非自住使用

📌 提醒

- 房屋戶數是以「全國總持有戶數」計算,而非單一縣市。

- 若符合特定條件(如公益出租人、社會住宅或包租代管),則有機會適用較優惠稅率(1.2%)。

四、非住家(營業或其他用途)

當房屋作為營業用途或非住家使用時,適用稅率通常約為2%~3%。

📌 常見情況

- 空置未使用

- 租給公司使用

- 作為店面或辦公室

- 診所等專業使用空間

五、總結

房屋稅的制度本身並不複雜,但不同使用情況會帶來不同結果。適時檢視房屋的使用狀態與戶籍配置,有助於讓稅務安排更貼近自身需求。

📌 核心觀念

房屋稅差異主要來自三個關鍵:

- 是否自住

- 是否設籍

- 是否有出租或營業使用

📌 常見容易忽略的情況

- 戶籍遷出後未遷回(如因學區需求)

- 住家兼營業使用

- 繼承房屋未使用仍列非自住

- 未來若有出售規劃,需一併考量房地合一稅

- 稅單資料未仔細確認,導致未套用應有稅率

不論您是剛購屋、名下已有多戶資產,

或正在規劃資產配置與稅務安排,

《富世代Talk》 將成為您理財旅程中的寶貴資源。

有任何問題想要討論,請點右下角 LINE@ 詢問!

請記得訂閱,讓每一集都帶給您實用知識與啟發!

查看相關文章

本集《富世代Talk》邀請富承家辦的顧問Chris,透過實務案例分享,帶你釐清借名登記、遺囑與信託在資產傳承中的應用。協助大眾掌握資產保全核心,規劃適切的傳承方案!

本集《富世代Talk》邀請經永會計師事務所廖經文會計師,透過新聞案例分享,帶你釐清未婚伴侶、跨國與數位資產在傳承中的應用。協助大眾掌握稅務與資產保全的核心觀念!

本集《富世代Talk》邀請樂活大叔施昇輝,延續上一集內容,分享關於第三人生的資產配置與退休理財應用。協助大眾提前做好穩健規劃,活出不窮、不病、不無聊的精彩老後!